本站资源限时全部免费

开启辅助访问

切换到窄版

登录

立即注册

首页

论坛

前线论坛

频道

软件

插件

Plugin

网课

搜索

搜索

每日签到

本版

文章

帖子

用户

QQ前线乐园

»

论坛

›

前线大厅

›

网络分享

›

快手磁力引擎喜提“移动广告网络-点击量TOP1” ...

返回列表

发新帖

快手磁力引擎喜提“移动广告网络-点击量TOP1”

[复制链接]

943

|

0

|

2024-5-16 07:10:46

|

显示全部楼层

|

阅读模式

在疫情下的2020年,我们发觉有如下几大特点:

流量聚拢、营销下沉,联通广告行业投放困局渐渐浮现。在全平台广告疗效上涨、广告投放点击下降平缓、交互类APP投放量过高的多重不利趋势下,品牌该怎么打好这场广告营销战?

现现在,依据《2020联通广告行业报告》显示,快手磁力引擎喜提“移动广告网路-点击量TOP1”,才能更好赋能品牌广告主,以“精准定向、流量获取、促进转化”三位一体的投放策略,推动品牌减少成本获得高爆光、提升广告疗效转化、深层次的打动消费者的内心,让品牌投放的每一份流量拥抱更广的人群、更大的价值。

联通广告网路——点击量、激活量、综合实力排名榜

磁力引擎成为联通广告网路点击量TOP1

快手磁力引擎教育行业推广案例——

快手磁力引擎帮助某学科素养教育顾客完成精准定向、高效获取流量、促进转化等营销目标。

快手磁力引擎电商行业推广案例——

快手信息流投放帮助电商顾客完成增加拉新成本,提高转化等营销目标。

快手磁力引擎赋能教育、电商等多个领域高效获取流量,提高转化疗效,成为品牌广告主的新突破口。本文将从点击趋势、激活趋势、品牌广告等多维度,为品牌广告主们深度分析联通广告行业趋势,见证短视频的营销价值。

流量聚拢、营销下沉

疗效广告点击趋势浮现

趋势一:疗效广告点击量环比增加4.2%,较今年保持平稳。

2020年全平台疗效广告点击总数环比增长4.2%,较2019年整体点击量波动幅度不大,保持平稳。为了提高流量质量,大部份广告主开始倾向投放大媒体及DSP平台,减少了对CPA渠道的投放力度,致使CPA渠道投放量级有所下降。

趋势二:iOS平台2020年点击总数环比上涨58%,Android平台则环比下降近4倍。

从联通疗效广告点击表现看,iOS平台依然没有甩掉2019年以来的上涨低迷(相比2018年),升幅进一步扩大,达到58%;2020年上半年除1、2月(新年期间)点击量略低外,其余月份的点击量均低于下半年,并在5月出现波峰。

2020年Android平台各月联通疗效广告点击量呈现渐次下降的趋势,且在8月达到一年当中的峰值,这样使得Android平台的点击总数进一步上升,在2019年301.3%的爆发下降前提下,2020年联通疗效广告在Android平台依然保持迅猛下降的势头,环比下降达375%。

趋势三:下沉市场投放增速迅猛,而一、二线地域投放增速趋缓。

从数据上看,一二线城市跌幅显著,广告主更加重视下沉市场的流量获取。东北地区增速显著,如西藏、甘肃等地。山东省环比下降81%、甘肃省环比下降63%。历来投放量级较大的上海等地,因为市场覆盖趋向饱和,环比下降为-6%。

趋势四:疫情影响,线上线下交互类APP投放量过低。

疫情期间影响线上线下交互类的APP的投放量级,相比历史平均值显著过低,如人力资源、出行服务、生活服务、图片摄影等。疫情期,基于新政诱因“宅在家”成为“光荣使命”,因而,生活娱乐需求也会急剧降低,如:通信社交、手机游戏等。学习教育方面,在线教育类APP使用会愈加频繁,对应类型APP投放量降低。

短视频“归因模式”更迭

提高广告投放激活量级

趋势一:短视频媒体优化点击归因逻辑,急剧提高推广激活量级。

2020年全平台激活总数环比下降83.4%,相较2019年有急剧下降。颈部短视频媒体依托于短视频的产品形态,如今更加重视有效触点对用户的影响。基于“点击归因”已经变迁为“有效触点”归因模式。相较于“点击归因”,“有效触点”归因模式,急剧提高了广告投放对于用户下载激活APP的影响。

趋势二:iOS平台激活环比减少52.1%,Android推广激活总数环比下降近140%。

2020年iOS平台联通疗效广告推广激活总数环比减少52.1%,因为推广量级的增加,造成了iOS平台推广激活的增加,2020年仅1月的推广激活量较2019年有所提高,其他月份均呈现下降趋势。

2020年Android平台整体点击数据呈爆发性下降态势,致使Android平台2020年推广激活量较2019年提高了137.1%,全年除12月以外,均呈现高下降趋势,并在8月份达到了顶峰。

趋势三:联通广告推广策略持续优化,2020年推广激活占比涨至21.7%。

2020年,推广激活占比实现高速下降,推广活动所带来的激活量在激活总数(推广激活+自然激活)中的占比达到21.7%,相比2019年提升了4.8个百分点。

广告主投放预算比重降低

短视频成“营销热捧”渠道

趋势一:品牌广告投放受疫情影响严重,疫情缓和期投放近2倍下降。

在疫情爆发期间(1~6月)爆光量占全年爆光量34.31%,疫情缓和期间(7-12月)爆光量占全年爆光量65.69%。

疫情的爆发促使“宅经济”焕发了活力,用户在视频平台投入了更多的时间,而且因为视频平台的广告投放依赖于贴片、冠名等品牌广告方式,整体形势的动乱影响到品牌广告主在投放上的预算。7-12月,随着疫情形势疲弱,品牌广告主对投放的信息下降,整体品牌广告投放的量级呈显著上升趋势。

趋势二:品牌广告主注重多维度触达,在OTT投放量级持续走低。

联通端品牌广告投放占49.25%,在联通端早已成为主流投放终端的当下,广告主对OTT的投放相较过去有所增高,2020年OTT端品牌广告投放占29.05%。为更好的达到品牌宣传的疗效,品牌广告主更倾向多维度、多终端触达用户。

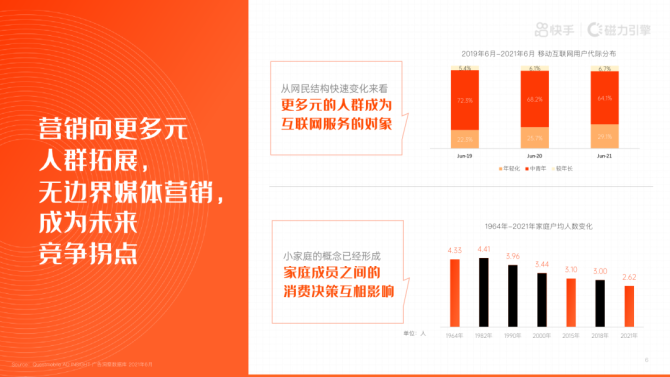

趋势三:品牌广告触达以年青人、新一线城市消费者为主。

从品牌广告触达人群画像来看,性别分布较为均衡,其中女性占比52.2%,男性占比47.8%。从年纪分布来看,18岁以上、40岁以下年纪段的人群为主要触达群体,其中25至34岁用户占比45.0%。

从城市分布来看,新一线城市占比最高,达26.5%,TGI指数也达到125,远低于联通互联网用户平均水平(TGI=100)。

趋势四:联通视频与手游是品牌消费者主要娱乐偏好

在联通应用偏好方面,品牌广告人群对于联通视频类的应用偏好度较高,覆盖率达到95.5%,其中短视频和综合在线视频类应用的覆盖率较高,聚合视频和垂直在线视频类应用的消费者使用活跃率较高,相对有更多的触达机会。另一方面,从消费者应用类别活跃率来看,手机游戏类应用的活跃率最高,潜力有待挖掘。

趋势五:2021年广告主降低预算比重意愿降低,营销推广预算节节高涨。

对比2020年的营销预算,2021年广告主的投放预算显著呈开放心态。从督查数据可以看出,超80%的广告主选择在2021年降低营销预算或保持不变。

主要可能有以下两点缘由:

一、全球的重大风波,新冠疫情的发生,会加速广告主对数字化营销的诉求,提高线上与用户的联动。二、头部媒体的重新排位,让广告主看见了新流量及新机会。

趋势六:广告主提高老客营运,精细化营运为重点课题。

联通互联网行业在2021年对拉新与促活的心态,更倾向于老客的营运。老客营运为主的比重由29.51%提高到61.6%,同时新客获取为主的比重由59.84%增加到了20.5%。目前随着新客获取的成本逐年增高,继续坚持老客精准化营运成为了广告主更感兴趣的话题。

趋势七:短视频渠道受热捧,联通端H5方式急剧锐减。

因为短视频形态展示内容更多维丰富、且更能让用户沉溺式体验,2021年广告主更偏爱短视频形态的快手、微信视频等。而前几年“流行”的联通端H5随着陌陌生态的传播限制,在近五年有急剧削减。

而丰富的营销产品矩阵正成为诉求,对平台和工具的选择更加多元化。其次,为实现手动化营销的诉求,达到降本增效的目的,落地页创意/剖析工具、广告素材/创意/文案搜索平台、聚合媒体投放管理平台,也越来越多的得到广告主的关注。全链路疗效归因正逐渐成为广告主最关注的话题,KOL/社交推广剖析平台也渐渐的被广告主关注。

想要获取报告原文

回复

使用道具

举报

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

kobe91187

1760

主题

1761

帖子

6168

积分

论坛元老

论坛元老, 积分 6168, 距离下一级还需 9993831 积分

论坛元老, 积分 6168, 距离下一级还需 9993831 积分

积分

6168

加好友

发消息

回复楼主

返回列表

QQ教程篇

网络分享

绿色软件

虚拟商品

影视资源

VIP项目

网络资源

软件下载

有奖活动

新闻资讯

图文推荐

热门排行

1

小红书种草推广方法及适用人群,助你制定营销计划

2

小红书创作者涨粉难?关键在于建立用户信任

3

关注和增长:衡量账号长期影响力的重要指标及优化策略

4

短视频运营领域新人如何调整自己?这些要点助你钱途更广

5

抖音播放量收入规则详解:如何通过播放量赚钱

6

如何利用小红书指数进行数据分析?快来了解一下

7

AI 文稿对账号影响不大,关键在于内容和商品转化

8

小红书关闭小绿洲,电商之路何去何从?对消费者有何影响?