本站资源限时全部免费

开启辅助访问

切换到窄版

登录

立即注册

首页

论坛

前线论坛

频道

软件

插件

Plugin

网课

搜索

搜索

每日签到

本版

文章

帖子

用户

QQ前线乐园

»

论坛

›

前线大厅

›

QQ教程篇

›

80后90后养老规划指南:传统路径的困难与变局,如何应对 ...

返回列表

发新帖

80后90后养老规划指南:传统路径的困难与变局,如何应对养老挑战

[复制链接]

768

|

0

|

2024-12-20 07:09:32

|

显示全部楼层

|

阅读模式

在中国,养老金构成了老年人日常生活的重要支撑。众多家庭,包括我家,都依赖养老金来保障老人的生活。然而,当前在家庭养老规划方面,人们开始有了新的思考。这种思考不仅针对养老金效能的期待,还关联到资产配置的多样性。在这个过程中,出现了关注点从单一到多元的转变,需求随之发生变化,同时也需要探索应对养老风险的新策略。

老人的养老金受益现状

目前,我家的四位长辈均享受养老金待遇,这无疑是一种福气。在中国,养老金作为一项基础保障,其覆盖面广泛,反映了社会保障体系的积极作用。据我国养老金发放的现状来看,众多老人依赖这笔收入来支撑日常生活。尽管如此,养老金虽能提供基本保障,但在物价攀升及老年人特殊需求,如慢性病医疗费用等,仅靠养老金可能不足以完全满足其需求。

社会进步带动了人口结构的演变,家庭对年轻一代的养老依赖和规划重心逐渐转移。对于像我等年轻家庭而言,我们开始重新评估自身的养老前景,不再仅仅依赖养老金这一主要经济来源。

人力价值重塑与现金流管理

在当前人力价值重塑的大背景下,养老资金的积极管理对于现金流的重要性不言而喻。尤其是对于像我这样的年轻群体,未来面临的不确定性日益增加。以往,人们可能更侧重于现金流是否能够满足当前的生活需求。例如,有些人持有价值百万的定期存款,每月能获得数千元的现金流以维持基本生活,却忽视了个人创造现金流能力的演变。随着社会的进步,职业发展面临更多机遇和挑战,人力价值重塑可能导致收入结构发生较大波动。在这样的多变环境中,如何合理规划养老现金流,成为一个值得深思的问题。

自此刻起,我们应聚焦于长期的养老规划制定,不应仅关注当前收入水平,更要探讨在整个职业生涯中如何确保现金流的稳定与持续生成。

金融产品进入低利率时代

中国金融产品全面步入低利率阶段,这一现象已成为当前的现实。特别是银行利率,近年来持续走低。这一趋势与宏观经济状况及货币政策紧密相连。与过去相比,未来不同资产的收益预期正经历显著转变。以往依赖大额存单等固定收益产品以获取稳定收益的方法,在当前低利率环境下显得力不从心。

在个人投资方面,以往父辈所用的投资手段在养老资产配置中起到了确保安全的基础作用,然而,这些方式已不足以满足未来产生现金流的根本需求。面对这一现状,我们有必要对各类资产的预期和规划进行相应调整,并探索新的、适合养老的投资途径。

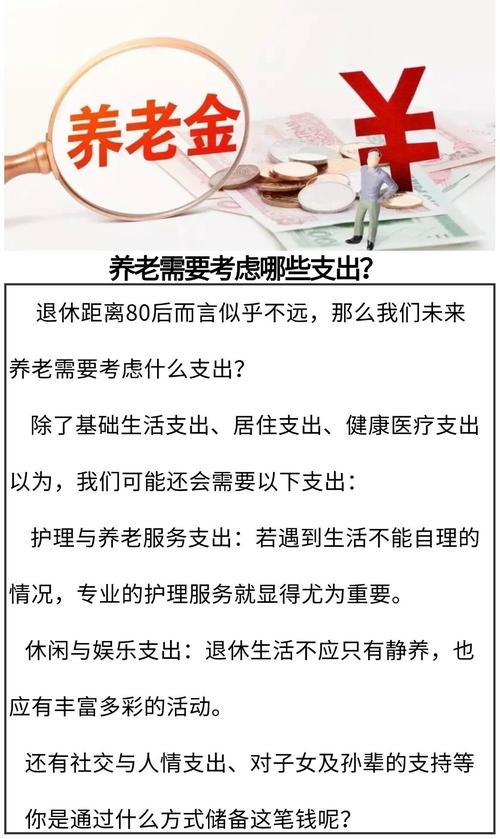

养老潜在支出与人口结构变化

随着我和伴侣步入晚年,尤其是进入高龄阶段,养老费用的负担将成为一个重大忧虑。考虑到人口结构的变化,社会劳动力与赡养人口的比例将发生转变,未来在养老和护理方面的潜在支出可能比现今老年人面临的情况更为紧张。以老年护理服务为例,当前其费用已相对较高,预计未来随着需求激增和人力成本的增加,其价格可能进一步上涨。

针对当前形势,我们应做好充分准备,预先估算未来可能发生的养老费用,进而据此设定合理的投资与储蓄策略,以保证步入老年时拥有充裕的资金来应对各种开销。

构建多元资产养老包

我正着手搭建养老资产组合。首先,我关注养老金税收优惠政策,比如每年可享受12000元的投资额度,充分利用这一政策,有望通过税收减免转化为长期利益。除了依赖传统的社保养老体系,我还计划建立个人“第四支柱”。该计划提供更多样化的资产选择,调仓更为灵活,旨在补充养老需求。我正在评估国内外具有稳定分红记录的企业,期望它们能为我的养老计划提供持续的现金流。

考虑到国内政策对新兴生产力领域的资源倾斜,并且鉴于养老投资的长期特性,资金可以转变为“长期投资”。另外,为了抵御市场的不稳定性和潜在的通货膨胀,我选择了黄金等与股票、债券关联性较小的商品作为资产配置。这一组合的多元化资产,其基础资产具备稳定的现金流产生能力,确保在养老期间能够定期赎回,从而保障生活资金的持续流入。

对未来的展望与风险应对

在此养老规划中,我抱有诸多期待。若进展顺利,我有望利用AI机器人养老,并享受科技进步带来的养老便利。然而,若技术发展未达预期,我在老年时期从事工作的机器人替代风险或许会相对较低。无论如何,在制定养老资产策略时,我们必须全面评估各种风险,并适时调整投资策略。

您认为该养老规划能否妥善解决未来养老问题?期待各位点赞、转发,并积极参与讨论。

小红书热卖

,

小红书买热门多少钱

相关帖子

•

上海市中心低价房源陷阱揭秘:网上卖房黑灰产套路大曝光

•

北美留子相亲分析:这个男人能嫁吗?软软星短视频火爆出圈

•

疫情期间Switch健身环大冒险游戏价格飙升原因解析及购买指南

•

蕉下防晒品牌如何通过KOL带货走红?未来防晒生意的潜力与发展趋势

•

揭秘网络房源黑幕:民用房实为商住两用,电话轰炸与押金套路频现

•

小红书热门贵替产品分析:美妆个护类口红、眼影、香水等成年轻人首选

•

年轻人消费趋势:从降级到贵替,小红书笔记揭示的新潮流

•

贵替受年轻人热捧,美妆个护颇受青睐的背后

•

修图工程量大催生商机,小红书已成新阵地

•

第8813篇13647字深度好文:商业思维下品牌应对2025年挑战的策略

回复

使用道具

举报

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

enrl305

1860

主题

1861

帖子

6454

积分

论坛元老

论坛元老, 积分 6454, 距离下一级还需 9993545 积分

论坛元老, 积分 6454, 距离下一级还需 9993545 积分

积分

6454

加好友

发消息

回复楼主

返回列表

QQ教程篇

网络分享

绿色软件

虚拟商品

影视资源

VIP项目

网络资源

软件下载

有奖活动

新闻资讯

图文推荐

热门排行

1

小红书种草推广方法及适用人群,助你制定营销计划

2

小红书创作者涨粉难?关键在于建立用户信任

3

关注和增长:衡量账号长期影响力的重要指标及优化策略

4

短视频运营领域新人如何调整自己?这些要点助你钱途更广

5

抖音播放量收入规则详解:如何通过播放量赚钱

6

如何利用小红书指数进行数据分析?快来了解一下

7

AI 文稿对账号影响不大,关键在于内容和商品转化

8

小红书关闭小绿洲,电商之路何去何从?对消费者有何影响?